モビリティの歴史において、かつて内燃機関が持っていた「自動車の心臓」という特権的な地位は、今や完全に「車載半導体」へと移行しました。現代の自動車は事実上の「走るデータセンター」であり、その付加価値はハードウェアの組み立て精度から、ソフトウェアの継続的なアップデートとそれを駆動する半導体アーキテクチャの性能へと劇的にパラダイムシフトしています。本稿では、テクノロジー専門メディア「TechShift」の知見を結集し、車載半導体の基礎概念から最先端の技術動向、命を預かる特有の品質規格の深淵、そして地政学リスクが複雑に絡み合うサプライチェーンの激変まで、業界の最前線を網羅的かつ圧倒的な解像度で解説します。

- 車載半導体とは?CASEとSDVが牽引する需要爆発のメカニズム

- 1台あたりの搭載数・金額を押し上げる「CASE」と「SDV」の真のインパクト

- アーキテクチャの進化:「ECU集約化」がもたらすパラダイムシフトと技術的落とし穴

- 車載半導体の主要な種類と次世代テクノロジーの最前線

- EVの心臓部:航続距離を左右する「パワー半導体」と次世代材料(SiC/GaN)の実用化課題

- 自動運転の頭脳:膨大なデータ処理を担う「自動運転 SoC」とマイコンの協調

- 競合技術との比較:車載特化チップ vs 汎用エッジAIチップ

- 命を預かるモビリティ特有の高い壁:「車載品質」と安全規格

- 過酷な環境に耐え抜く信頼性規格(AEC-Q100等)とシリコンの物性限界

- システムのフェイルセーフを担保する機能安全規格(ISO 26262)の実務上の壁

- ソフトウェアの進化とハードウェア認証のジレンマ

- 車載半導体市場の現在地とグローバル主要プレイヤーの勢力図

- 自動運転レベルの進展と半導体搭載金額の相関・2026〜2030年の予測シナリオ

- 伝統的メーカーとメガテックが交錯する市場シェアと協業エコシステム

- サプライチェーンの激変:地政学リスクと調達戦略のパラダイムシフト

- 半導体不足と地政学リスクが浮き彫りにした供給網の脆弱性

- Tier1依存からの脱却:自動車メーカーによる直接調達と内製化の波

- 新たなリスク:中国市場でのデカップリングとRISC-Vの台頭

- TechShift総括:車載半導体が描く未来とテクノロジー投資の視点

- 次なる破壊的イノベーション:チップレットと統合アーキテクチャの未来

- 技術動向から読み解く中長期的なビジネス機会と戦略的ロードマップ

車載半導体とは?CASEとSDVが牽引する需要爆発のメカニズム

車載半導体とは、自動車の走行制御、通信、センシング、そして電力管理を担う電子部品の総称です。しかし、現代の市場動向において真に理解すべきは、これが単なる「電子制御のためのパーツ」から「モビリティのビジネスモデルそのものを定義する中核資産」へと激変している事実です。この需要爆発と価値転換のメカニズムを紐解く上で欠かせないのが、自動車産業のメガトレンドである「CASE」と、それをさらに具現化・進化させた「SDV(Software Defined Vehicle)」という概念です。

1台あたりの搭載数・金額を押し上げる「CASE」と「SDV」の真のインパクト

自動車業界の変革を象徴する「CASE(Connected, Autonomous, Shared, Electric)」は、車両の電動化と知能化を強力に推進し、半導体需要の急激な底上げをもたらしました。そして現在、トレンドの最前線は「SDV」へと移行しています。SDVとは、車両購入後もOTA(Over the Air)によるソフトウェア更新を通じ、機能や性能をスマートフォンのように継続的に進化させる設計思想です。

このSDVを実現するためには、出荷時点のソフトウェアが必要とするスペックを遥かに超える「ハードウェアの先行搭載(オーバープロビジョニング)」が不可欠となります。将来5年〜10年先の高度なAI処理や新機能追加に耐えうる巨大なコンピューティングリソースをあらかじめ車両に積んでおく必要があるため、結果として1台あたりの半導体搭載個数とBOM(部品表)コストは跳ね上がります。テスラが実証した「後からソフトウェアでマネタイズする」ビジネスモデルの根幹には、この過剰とも言える初期半導体投資が存在するのです。

| 車両タイプ | 1台あたりの半導体金額(推定) | 主な搭載半導体と牽引要素 |

|---|---|---|

| 従来型ガソリン車 | 約400〜500ドル | エンジン制御マイコン、基本的なボディ制御、インフォテインメントIC。機能ごとの分散型アーキテクチャが主流。 |

| 最新のEV(電気自動車) | 約1,000〜1,500ドル | インバータ用パワー半導体、バッテリーマネジメントシステム(BMS)。電動化による電力変換モジュールのコストが急増。 |

| 次世代SDV / Level 4 自動運転車 | 約3,000ドル以上 | 高性能な自動運転 SoC、大容量メモリ、LiDAR/カメラ用センサーIC。AI推論とフェイルセーフのための冗長回路が牽引。 |

アーキテクチャの進化:「ECU集約化」がもたらすパラダイムシフトと技術的落とし穴

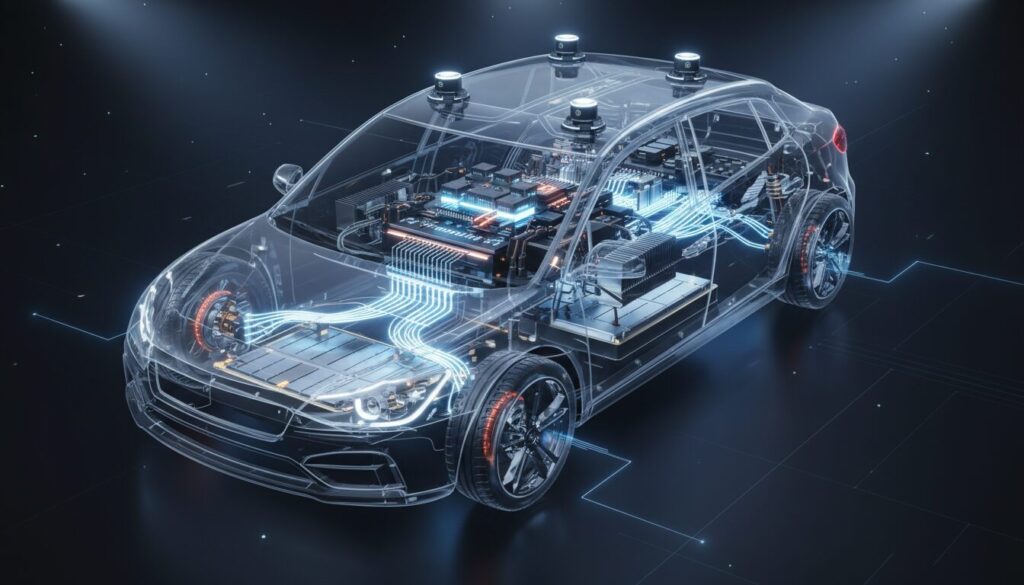

搭載される半導体の絶対数や金額が増加する一方で、車両内の電子・電気(E/E)アーキテクチャには抜本的な構造改革が起きています。それが「ECU(電子制御ユニット)集約化」です。従来の自動車は、機能ごとに独立したECUを100個以上も搭載する「分散型アーキテクチャ」を採用していました。しかし、この方式ではワイヤーハーネス(配線)の重量が数十キロから100キロ近くに達し、システム間での高速なデータ連携や統合的なOTAアップデートが事実上不可能です。

この限界を突破するため、業界は「ドメインアーキテクチャ(機能別統合)」から「ゾーンアーキテクチャ(物理的位置別統合)」、さらには巨大な単一頭脳を持つ「セントラルコンピューティング」へと進化を進めています。数百の低スペックマイコンは、数十テラフロップス(TFLOPS)級の演算能力を持つ単一または少数のハイエンドSoCへと統合されます。

しかし、この劇的な集約化には「技術的な落とし穴」も存在します。第一に、熱設計(サーマルマネジメント)の限界です。数十ワットから数百ワットを消費する超高性能SoCが車内の限られたスペースに配置されることで、発熱密度が異常に高まり、水冷システムの導入など車両全体のパッケージングに多大なコストがかかります。第二に、単一障害点(SPOF:Single Point of Failure)のリスクです。頭脳を一つに集約するということは、そのチップが故障した際に車両全体が制御不能に陥る危険を意味します。これを回避するため、シリコン内部での完全な冗長化(後述の機能安全規格)が求められ、チップの設計難易度は指数関数的に上昇しています。

車載半導体の主要な種類と次世代テクノロジーの最前線

SDVとECU集約化というメガトレンドを支えるため、車載半導体そのものも驚異的な進化を遂げています。本セクションでは、車両の「筋肉」として電力と運動を制御する「パワー半導体」と、「頭脳」として高度な認知・判断を司る「SoC(System on a Chip)およびマイコン」の2つのコア領域に焦点を当て、その最前線と実用化の課題を深掘りします。

EVの心臓部:航続距離を左右する「パワー半導体」と次世代材料(SiC/GaN)の実用化課題

EV(電気自動車)の競争力において、バッテリー容量と同等以上に重要視されているのが、電力変換効率を劇的に高める「パワー半導体」の革新です。これまで主流だったシリコン(Si)製IGBTに代わり、業界のゲームチェンジャーとなっているのが、次世代材料であるSiC(炭化ケイ素)とGaN(窒化ガリウム)です。

SiCは、従来のSiと比較して絶縁破壊電界が約10倍、熱伝導率が約3倍という優れた物理特性を持ちます。これによりインバーターのスイッチング損失を大幅に削減し、バッテリーサイズを変えずに航続距離を5〜10%延伸させることが可能です。特に、ポルシェやヒョンデなどが推進する「800V高電圧アーキテクチャ」において、SiCは超急速充電と冷却システムの小型化を同時実現する最適解となっています。

【実用化の課題】

しかし、SiCの実用化と量産には極めて高いハードルが存在します。最大の課題は「結晶欠陥(マイクロパイプ欠陥など)」と「ウェハー製造コスト」です。SiCはダイヤモンドに次ぐ硬度を持つため、インゴットの成長速度が極端に遅く、スライスや研磨の加工も困難を極めます。現在、業界標準の6インチ(150mm)から、生産効率が飛躍的に向上する8インチ(200mm)ウェハーへの移行が各社で急ピッチに進められていますが、歩留まりの安定化にはまだ数年の歳月を要すると見られています。一方、GaNはより高周波動作に優れ、車載充電器(OBC)やLiDAR駆動回路の超小型化に貢献していますが、EVのメインインバータを駆動するほどの「大電流・超高耐圧」の領域ではSiCに一日の長があり、当面は適材適所の棲み分けが続く予測です。

自動運転の頭脳:膨大なデータ処理を担う「自動運転 SoC」とマイコンの協調

車両のインテリジェンスと自律性を決定づけるのが、AI演算処理を行う「自動運転 SoC」と、ミリ秒単位のリアルタイム制御を担う高性能「マイコン(MCU)」の協調アーキテクチャです。

レベル3以上の高度な自動運転を実現するには、LiDAR、ミリ波レーダー、高解像度カメラから毎秒ギガバイト単位で流入するデータを瞬時に統合(センサーフュージョン)し、ディープラーニングによる推論を実行する必要があります。最新の自動運転SoC(例:NVIDIA「DRIVE Thor」やQualcomm「Snapdragon Ride」)は、最先端の5nm/4nmプロセスで製造され、単一チップで数百から2,000 TOPS(Tera Operations Per Second)を超える驚異的な演算能力を誇ります。

ここで重要なのは「大脳と脊髄の役割分担」です。SoC(大脳)が下した高度な判断を受け、ステアリングやブレーキなどのアクチュエーターを「絶対に遅延なく」作動させるのがマイコン(脊髄)の役割です。最新の車載マイコンは28nmプロセスまで微細化が進み、大容量のフラッシュメモリ(eNVM)を内蔵しつつ、強固なハードウェア・セキュリティ・モジュール(HSM)を実装することで、サイバー攻撃から車両の物理制御を死守する要塞として機能しています。

競合技術との比較:車載特化チップ vs 汎用エッジAIチップ

IT業界の投資家からしばしば寄せられる疑問に「スマートフォンやデータセンター向けの汎用AIチップを車載に転用できないのか?」というものがあります。結論から言えば、それは極めて困難です。

汎用チップは絶対的な演算性能を追求しますが、車載特化チップで求められるのは「Perf/W(消費電力あたりの性能)」と「確定的(Deterministic)なレイテンシ」です。自動運転では、いかなる高負荷状況下でも、推論結果が規定のミリ秒以内に必ず返ってくる「ワーストケースの保証」が不可欠です。また、汎用GPUは消費電力が大きすぎるため、EVの航続距離を著しく削ってしまいます。そのため、車載用SoCは自動運転のアルゴリズムに特化したカスタムNPU(Neural Processing Unit)をハードウェア・マクロとして組み込み、極限まで電力効率を高めるアーキテクチャを採用しています。将来的には、脳の神経網を模した「ニューロモルフィック・チップ」や、光を用いた「光コンピューティング」といった次世代アーキテクチャが、消費電力の壁を突破する技術として期待されています。

命を預かるモビリティ特有の高い壁:「車載品質」と安全規格

最先端の5nmプロセスチップや驚異的なAIモデルが開発されたとしても、それをそのまま自動車の頭脳として実装することは不可能です。SDV時代を迎えソフトウェアがどれほど高度化しようとも、「物理的なハードウェアが人間の命を預かる」というモビリティの本質は変わりません。ここでは、コンシューマー向けIT技術とオートモーティブを隔てる決定的な分水嶺、「車載品質」の過酷な現実を解き明かします。

過酷な環境に耐え抜く信頼性規格(AEC-Q100等)とシリコンの物性限界

自動車の内部は、一般の電子機器とは次元の異なる過酷な環境です。設計・製造の絶対的な指標となるのが、車載電子部品評議会(AEC)が定める信頼性規格「AEC-Q100」です。

- Grade 0 (-40℃ 〜 +150℃): エンジン制御ユニット、トランスミッション直付け周辺など極限環境

- Grade 1 (-40℃ 〜 +125℃): エンジンルーム内、各種パワートレイン用センサー

- Grade 2 (-40℃ 〜 +105℃): 車室内の高温環境、ダッシュボード内

- Grade 3 (-40℃ 〜 +85℃): 空調管理された車室内

実務の最前線において、これらのテストはシリコンの物性限界との戦いです。数千時間におよぶ高温動作寿命試験(HTOL)では、高熱下で金属配線の原子が移動して断線や短絡を引き起こす「エレクトロマイグレーション現象」や、激しい温度サイクルによるパッケージ樹脂とシリコンダイの熱膨張係数の違いから生じる「剥離・クラック」を極限まで検証します。これらのテスト工程だけで半年〜1年以上を要し、最先端プロセスの採用を数年単位で遅らせる要因となっています。

システムのフェイルセーフを担保する機能安全規格(ISO 26262)の実務上の壁

AEC-Q100が「壊れないための規格」であるなら、ISO 26262は「万が一故障した際にも、いかに安全に車両を停止させるか(フェイルセーフ)」を証明するための国際的な機能安全規格です。

自動運転に関わるコアチップには、最も厳格な安全要求レベル「ASIL D」が要求されます。これを満たすため、半導体設計には以下のような極めて高度な冗長化が求められます。

- デュアルコア・ロックステップ機構: 2つのCPUコアに全く同じ処理を並行させ、クロック単位で演算結果を比較・照合し、ソフトエラーやランダム故障を瞬時に検知する技術。

- ECC(Error Correction Code): 宇宙線等による一時的なビット反転をリアルタイムに検出し、自動修復するメモリ保護機構。

実務上の最大の壁は「FMEDA(故障モード影響診断解析)」などの徹底したトレーサビリティと文書化です。各トランジスタレベルでの故障率(FIT)の緻密な計算根拠を証明しなければならず、開発に使用するEDAツール自体にもISO 26262の認証が求められます。これが新規参入企業にとって血を吐くような障壁となっています。

ソフトウェアの進化とハードウェア認証のジレンマ

現在、自動車業界はSDVの普及によって深刻な「認証のジレンマ」に直面しています。本来、ISO 26262等の安全認証は「特定のハードウェアと、特定のソフトウェア(OSやドライバ)の組み合わせ」に対して与えられます。しかし、OTAによって毎月のようにソフトウェアがアップデートされるSDV環境下では、「アップデートのたびに安全性認証をどう担保するのか」という問題が生じます。

IT業界で当たり前の継続的インテグレーション/継続的デリバリー(CI/CD)のスピード感と、自動車業界の厳格な「型式指定制度・ハードウェア認証」のペースダウンは根本的に相容れません。これを解決するため、ハードウェアとソフトウェアを完全に分離(デカップリング)し、仮想化技術(ハイパーバイザ)を用いて「安全性が担保されたクリティカルな領域」と「頻繁に更新されるエンタメ・AI領域」をSoC内で厳格に隔離するアーキテクチャの構築が急務となっています。

車載半導体市場の現在地とグローバル主要プレイヤーの勢力図

市場規模が爆発的に拡大する中、車載半導体市場のプレイヤーの顔ぶれと競争ルールは根本から変貌を遂げました。ここでは、今後の自動運転レベルの普及シナリオと、覇権を争う企業群のリアルな勢力図を浮き彫りにします。

自動運転レベルの進展と半導体搭載金額の相関・2026〜2030年の予測シナリオ

自動運転レベルが「レベル2+(高度な運転支援)」から「レベル3/4(システム主体)」へと進化する過程で、半導体のBOMコストは飛躍的に跳ね上がります。

- レベル1〜2 (ADAS基礎): 約200〜300ドル。既存の分散型アーキテクチャ。

- レベル2+ (ハンズオフ等): 約500〜800ドル。数十TOPSのSoC、エッジAIチップ。

- レベル3 (条件付き自動運転): 約1,000〜1,500ドル。数百TOPSのハイエンドSoC、800V系SiCインバータ。

- レベル4 (高度自動運転): 約2,500〜3,000ドル超。完全な冗長化システムと超大規模SoC。

【2026〜2030年の予測シナリオ】

当初の市場予測とは異なり、法的整備の遅れやセンサーコストの高さから、乗用車における「完全なレベル4/5」の一般普及は2030年以降に後ずれする見通しが強まっています。代わって2026年〜2030年の主戦場となるのは、「高機能なレベル2+(アイズオフは不可だが、幅広い領域でのハンズオフが可能)」の劇的な普及です。これにより、2,000 TOPSを誇る超ハイエンドSoCよりも、コストと性能のバランス(Perf/Wと価格)に優れた50〜200 TOPSクラスの「ミドルレンジ自動運転SoC」の需要が爆発的に伸びるシナリオが確実視されています。

伝統的メーカーとメガテックが交錯する市場シェアと協業エコシステム

現在の市場は、「信頼と実績の伝統的メガサプライヤー」と「圧倒的なAI演算力で殴り込むメガテック」という2つの勢力が激しく交錯しています。

- 伝統的メガサプライヤー(インフィニオン、NXP、ルネサス エレクトロニクス、STマイクロ等):

自動車業界とのすり合わせ開発の歴史と、前述のAEC-Q100/ISO 26262をクリアするノウハウが最大の参入障壁(モート)です。車体制御マイコンやゲートウェイECU、そしてSiCなどのパワー半導体領域において、確固たる寡占体制と莫大な利益を維持しています。 - 異業種メガテック(NVIDIA、Qualcomm、Mobileye等):

SDV時代の到来を契機に、PCやスマホで培った微細化プロセスを武器に躍り出ました。NVIDIAの「DRIVE Orin/Thor」やQualcommの「Snapdragon Ride」は、統合コンピューティングの中核を猛烈な勢いで掌握しています。彼らはチップ単体ではなく、シミュレーション環境やミドルウェアを含めた「フルスタックのプラットフォーム」としてOEMへダイレクトに売り込んでいます。

サプライチェーンの激変:地政学リスクと調達戦略のパラダイムシフト

革新的なチップが次々と誕生する一方で、自動車メーカー(OEM)が直面している最も深刻な課題が、「いかにして安定的に、かつ適正なコストで車載半導体を確保するか」という調達戦略のパラダイムシフトです。

半導体不足と地政学リスクが浮き彫りにした供給網の脆弱性

2020年代初頭の半導体不足は、自動車産業に数兆円規模の機会損失をもたらし、ジャスト・イン・タイム(JIT)生産方式の限界を白日の下に晒しました。車載半導体の供給網が脆弱な理由は「レガシーノードへの依存と投資の非対称性」にあります。スマホ向けの最先端チップ(5nm以下)には巨額の設備投資が集中する一方、ワイパーやパワーウィンドウ制御に使われる成熟世代(40nm〜130nm)の汎用マイコンは利益率が低く、ファウンドリ(受託製造企業)の設備投資が後回しにされてきました。これが構造的かつ慢性的な供給不足の温床となっています。

Tier1依存からの脱却:自動車メーカーによる直接調達と内製化の波

この危機に対し、OEMは抜本的な商流改革に乗り出しました。長年、半導体の選定はメガサプライヤー(Tier1)に丸投げされていましたが、現在ではOEM自身がNXPやインフィニオン等の半導体メーカー、あるいはTSMC等のファウンドリと直接テーブルに着き、長期供給契約(LTA)を結ぶ「ダイレクトソーシング」が一般化しています。

さらに産業構造に最大のインパクトを与えているのが、テスラやBYDに代表されるチップの「内製化(自社設計)」です。自社の車両アーキテクチャに完全に最適化したカスタムSoCを設計することで、不要な機能を削ぎ落とし、圧倒的な処理効率と開発スピードを獲得しています。これは単なるコスト削減ではなく、SDV時代の「技術主権(Technology Sovereignty)」を掌握するための戦略的投資です。

新たなリスク:中国市場でのデカップリングとRISC-Vの台頭

今後のサプライチェーンを語る上で避けて通れないのが、米中技術覇権争いによる「地政学的デカップリング(分断)」です。米国による最先端半導体および製造装置の対中輸出規制を受け、中国のEVメーカー各社は「現地設計・現地製造(In China, for China)」のクローズドなサプライチェーン構築を猛烈な勢いで進めています。

ここで注目すべき技術的動向が「RISC-V(リスクファイブ)」アーキテクチャの台頭です。現在、車載マイコンやSoCのCPUコアは英国Arm社のアーキテクチャが事実上の独占状態にありますが、特定の企業や国家の制裁に縛られないオープンソースの命令セットであるRISC-Vは、中国メーカーを中心に車載領域への採用が急拡大しています。2020年代後半には、欧米を中心とする「Armエコシステム」と、中国・新興国を中心とする「RISC-Vエコシステム」という、2つの異なる車載半導体プラットフォームが完全に分断・並立するリスクが高まっています。

TechShift総括:車載半導体が描く未来とテクノロジー投資の視点

これまで見てきたように、SDVの台頭、SiC/GaNの実装、そしてサプライチェーンの激変は、自動車産業のルーツを根本から書き換えつつあります。本稿の締めくくりとして、今後5〜10年を見据えたTechShift独自の未来予測と、投資および事業開発の戦略的指針を提示します。

次なる破壊的イノベーション:チップレットと統合アーキテクチャの未来

ECU集約化が極限まで進み、巨大なセントラルコンピューターが求められる中、最先端プロセス(3nmや2nm)によるモノリシック(単一ダイ)製造は、開発コストの高騰と歩留まりの低下という物理的・経済的な壁に直面しています。

このボトルネックを打破する次なる破壊的イノベーションが、「チップレット技術の車載応用」です。CPU、NPU、DSPなどを小さな個別チップ(チップレット)として製造し、高度な2.5D/3Dパッケージング技術を用いて一つのSoCのように統合するアプローチです。歩留まりが飛躍的に向上する一方、車載実装においては「チップレット間の超高速インターフェース(UCIe等)が、激しい振動や熱応力(AEC-Q100)に耐えられるか」という新たな工学的ハードルが立ち塞がります。現在、トップティアのファウンドリとOSAT(パッケージング・テスト受託企業)による耐熱・耐振動パッケージング技術の研究が急ピッチで進んでおり、ここには莫大な投資機会が眠っています。

技術動向から読み解く中長期的なビジネス機会と戦略的ロードマップ

今後の車載半導体市場は、単なるスペック競争ではなく、エコシステム全体を俯瞰したプラットフォーム戦略の成否によって勝者が決まります。TechShiftが提唱する今後数年間の戦略的ロードマップは以下の通りです。

| フェーズ(時期) | キーテクノロジー・市場動向 | 投資・事業開発のフォーカス領域 |

|---|---|---|

| 短期(〜2026年) | レベル2+の爆発的普及、ミドルレンジSoCの需要拡大、SiCウェハーの8インチ化競争。 | SiCウェハー製造装置メーカーや結晶欠陥検査技術。既存Tier1の再編・淘汰動向の監視。レガシーノード(28nm等)の車載MCUを安定供給できるファウンドリへの重点投資。 |

| 中期(2027〜2029年) | SDVの成熟、自動運転SoCの高度化とOEMの内製化、RISC-Vアーキテクチャの車載採用の本格化。 | ハードとソフトのデカップリングを支援する車載OS・仮想化ハイパーバイザ開発企業。地政学リスクを回避するための代替サプライチェーン(インド・東南アジア等)の構築。 |

| 長期(2030年〜) | チップレット技術の本格的な車載実装、レベル4自動運転の限定的社会実装、車載シリコンフォトニクスの登場。 | AEC-Q100およびISO 26262に準拠した最先端パッケージング技術(OSAT)、車載光通信(シリコンフォトニクス)、水冷等に代わる次世代サーマルマネジメント技術へのグロース投資。 |

車載半導体は、単なる「部品」から、モビリティの付加価値とユーザーエクスペリエンスそのものを決定づける「心臓」かつ「頭脳」へと完全に進化しました。技術の変曲点を見極め、ハードウェアの物理的限界を超えるチップレットや次世代素材、そして地政学的リスクを織り込んだしなやかなサプライチェーン構築に対する早期のポジショニングこそが、これからのCASE時代を勝ち抜くための唯一の条件となります。

よくある質問(FAQ)

Q. 車載半導体とは何ですか?

A. 車載半導体とは、自動車に搭載される半導体部品の総称です。現代の自動車は「走るデータセンター」とも呼ばれ、かつての内燃機関に代わり自動車の付加価値を左右する心臓部となっています。自動運転化(CASE)やソフトウェア定義型自動車(SDV)の普及により、1台あたりの搭載数や重要性が急増しています。

Q. 車載半導体と汎用半導体の違いは何ですか?

A. 最大の違いは、人命に関わる過酷な環境下での高い信頼性と安全性が求められる点です。車載半導体は、極端な温度変化や激しい振動に耐える信頼性規格「AEC-Q100」や、システム異常時に安全を担保する機能安全規格「ISO 26262」をクリアする必要があります。そのため、スマホ用などの汎用品よりも開発のハードルが格段に高くなります。

Q. 車載半導体にはどのような種類がありますか?

A. 主に、EVの航続距離や電力制御を左右する「パワー半導体」、自動運転の膨大なデータ処理を担う「自動運転SoC」、各機能を制御する「マイコン」などがあります。近年では、より電力効率の高い次世代材料(SiCやGaN)を用いたパワー半導体の実用化や、複数の電子制御ユニット(ECU)を集約する技術がトレンドとなっています。